A.I.

Ziarul BURSA #Piaţa de Capital / 9 martie

Tensiunile din Orientul Mijlociu au readus în atenție interesul pentru activele de refugiu, însă evoluțiile recente ale aurului și ale unor monede de referință arată că protecția oferită de acestea în perioade de stres nu este întotdeauna predictibilă, conform unui articol publicat de Reuters la sfârșitul săptămânii trecute.

Dolarul a avut o performanță foarte bună între activele de refugiu de la începerea războiului din Iran, indicele dolarului american, care măsoară valoarea monedei Statelor Unite în comparație cu un coș format din alte șase monede, s-a întărit cu 1,7% de la începutul săptămânii trecute până vineri, la ora 14:00 (ora României).

Dolarul s-a apreciat chiar și față de francul elvețian și yenul japonez, care de obicei au performanțe mai bune în perioade de stres pe piețe. Aceasta reprezintă un aspect remarcabil, având în vedere că dolarul s-a depreciat atunci când acțiunile globale au scăzut din cauza turbulențelor provocate de tarifele din aprilie anul trecut, ceea ce a ridicat semne de întrebare cu privire la statutul său de activ de refugiu, scrie Reuters.

Conform agenției internaționale de presă, datele referitoare la fluxurile financiare arată că cererea se îndreaptă spre lichiditățile în dolari, nu spre alte active denominate în dolari.

Statele Unite sunt exportator net de energie, astfel că o criză energetică, precum cea pe care o traversăm acum, care împinge cotația de referință a țițeiului Brent la peste 80 de dolari pe baril, ar trebui să susțină moneda americană.

„Dolarul are unele caracteristici de activ de refugiu, însă acest lucru depinde de context”, a declarat James Lord, șeful strategiei valutare la Morgan Stanley, citat de Reuters, adăugând: „Dar acest lucru nu va fi întotdeauna valabil, deoarece incertitudinile legate de politicile din SUA au erodat caracteristicile dolarului de activ de refugiu”.

Elisabeth Colleran, co-director al departamentului de titluri cu venit fix pentru piețele emergente la firma americană de administrare a investițiilor Loomis Sayles, a subliniat că dedolarizarea a fost o temă majoră anul trecut și, posibil, chiar și în anul anterior, când toată lumea căuta alternative de refugiu. „Dar săptămâna aceasta (n.r. trecută) vedem că, în condiții de volatilitate ridicată și riscuri sporite, dolarul se apreciază, iar toate monedele, inclusiv euro, sunt împinse în jos”, a spus Colleran, citată de Reuters.

Jayati Bharadwaj, strateg șef de valute la TD Securities, a menționat că observă posibilități pentru o ajustare pe termen scurt a pozițiilor long (n.r. în care se mizează pe creștere) pe dolar, având în vedere climatul actual de evitare a riscurilor. Totuși, ea se așteaptă ca războiul din Iran să nu escaladeze, în special într-un an cu alegeri de la mijlocul mandatului în SUA.

„Aprecierea dolarului american ar trebui să continue doar cât timp primele de risc rămân ridicate pe piața petrolului, evoluția putând repeta mișcările prețurilor observate în iunie 2025 (n.r. când tensiunile militare dintre Israel, SUA și Iran au dus la creșterea bruscă a prețului petrolului și la mișcări puternice pe piețele financiare), până la o eventuală schimbare de regim în Iran, susținută de SUA”, a scris Bharadwaj într-o notă, conform Reuters.

Francul elvețian și yenul japonez, considerate monede de refugiu, au scăzut cu 1,2% și, respectiv, 0,8%, săptămâna trecută până vineri, în prima parte a zilei, conform agenției internaționale de presă.

„Cea care pare relativ atractivă din perspectiva evaluării este probabil în continuare yenul japonez. Mi se pare că se remarcă drept o monedă care poate oferi protecție în acest context”, a declarat Justin Onuekwusi, director de investiții la compania britanică de administrare a averilor St. James’s Place.

Însă incertitudinea politică a adăugat un nou risc pentru perspectivele yenului, după relatările că premierul japonez Sanae Takaichi și-ar fi exprimat rezervele față de noi majorări ale dobânzilor.

În ceea ce privește moneda elvețiană, analiștii avertizează asupra potențialului limitat de apreciere al francului, având în vedere avertismentul Swiss National Bank, conform căruia banca este pregătită să intervină pentru a tempera o întărire excesivă a monedei.

„Riscul ridicat de intervenție al SNB ar diminua probabil caracteristicile sale de activ de refugiu în actualul context de șoc”, a declarat strategul Goldman Sachs, Teresa Alves, conform Reuters.

Credibilitatea aurului ca activ de refugiu este puternică, având în vedere creșterea sa de 240% de până acum în acest deceniu, scrie Reuters.

Totuși, de la începerea războiului din Iran, cotația metalului galben a fost destul de volatilă, având chiar o scădere de 3,5% săptămâna trecută (până vineri, la ora 14:00 a țării noastre). Analiștii consideră că acest lucru s-a întâmplat parțial deoarece investitorii au vândut activele cu cele mai bune performanțe pentru a compensa pierderile din alte investiții, în condițiile în care îngrijorările legate de conflictul din Orientul Mijlociu au afectat sentimentul pieței.

Cu toate acestea, dinamica recentă nu ar trebui să diminueze statutul aurului de activ de refugiu, care rămâne intact, având în vedere îngrijorările legate de inflație, tensiunile geopolitice și nivelul ridicat al datoriilor, consideră analiștii, scrie Reuters.

Potrivit specialiștilor grupului financiar State Street, aurul este insuficient prezent în portofolii, alocările către ETF-urile pe aur reprezentând sub 1% din activele fondurilor la nivel global, inferior plajei de 5-10% indicată drept alocare strategică.

„Ca scenariu de bază, este mai probabil ca prețul să ajungă la 6.000 de dolari decât la 4.000 de dolari în acest an”, a afirmat Aakash Doshi, strateg la State Street Investment Management, în condițiile în care, vineri, la ora 14:00, aurul se tranzacționa la aproximativ 5.090 de dolari pe baril.

Obligațiunile guvernamentale au avut dificultăți în a atrage fluxurile de capital de refugiu observate, de regulă, în perioade de șocuri geopolitice, investitorii tranzacționându-le în principal în funcție de perspectivele inflației, mai degrabă decât de caracterul lor defensiv, mai scrie Reuters.

Considerentele fiscale, precum relaxarea regulii privind frâna datoriei în Germania, precum și îngrijorările mai ample legate de o creștere a împrumuturilor guvernamentale au diminuat, de asemenea, atractivitatea lor ca active de refugiu.

Randamentele obligațiunilor germane pe zece ani, referința zonei euro, crescuseră cu aproximativ 8% de la începutul săptămânii trecute până vineri, la ora 14:30 a țării noastre.

„Germania este, în mod tradițional, o destinație pentru investiții sigure, însă nu prea vrei să te expui pe obligațiunile cu maturități lungi într-o piață aflată deja pe creștere, dacă statul își majorează nivelul de îndatorare”, a declarat Bryn Jones, șeful diviziei de venit fix la Rathbones, scrie agenția internațională de presă.

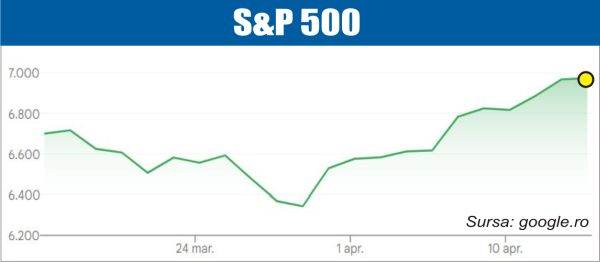

Acțiunile au avut adesea performanțe slabe în perioade de stres pe piețe, deși unele sectoare așa-numite defensive, precum utilitățile sau bunurile de consum de bază, înregistrează de regulă scăderi mai reduse, scrie Reuters. Totuși, de această dată lucrurile nu au stat astfel.

Sectoarele utilităților și bunurilor de consum de bază din S&P au avut scăderi de 1% și, respectiv, 2,8%, în primele patru zile lucrătoare ale săptămânii trecute, în timp ce indicele S&P 500 a fost relativ stabil. În Europa, sectorul utilităților era în scădere cu 3%, de la începutul săptămânii trecute până vineri la ora 15:00, în vreme ce sectorul bunurilor de consum de bază se deprecia cu 4,5%, comparativ cu un declin de 3% al indicelui Stoxx Europe 600.

Acest lucru se explică parțial prin faptul că sectoarele menționate avuseseră deja evoluții bune, în condițiile în care una dintre marile teme de investiții, cel puțin până la izbucnirea războiului, a fost cumpărarea de „active reale”, precum infrastructura și sectorul industrial, scrie Reuters.

În general, acțiunile defensive din categoria „value” au depășit ca performanță acțiunile de creștere, unele dintre acestea înregistrând evoluții foarte bune.

„La nivelul actual al ratelor dobânzilor, când investești în sectoarele defensive tradiționale, trebuie să fii mult mai atent la prețul pe care îl plătești în raport cu alte active”, a declarat James Bristow, manager de portofoliu la Templeton Global Investments, citat de Reuters.

{kind=link}