A.G.

Piaţa de Capital / 20 martie, 19:08

Radu Puiu – analist financiar XTB România

Microsoft continuă să se menţină în preferinţele investitorilor români, în contextul unei perioade de corecţii în sectorul tehnologic, conform unei analize realizate de Radu Puiu, analist financiar la XTB România, transmisă redacţiei.

Conform sursei menţionate, în luna februarie, compania s-a plasat în topul opţiunilor de investiţii pentru utilizatorii platformei XTB, ceea ce sugerează că interesul pentru sectorul tehnologic persistă, chiar dacă piaţa devine tot mai exigentă.

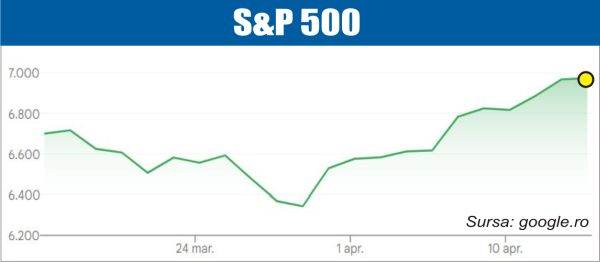

În ciuda unor rezultate operaţionale solide, evoluţia acţiunii Microsoft a fost limitată în ultimele 12 luni, cu un randament de aproximativ 1,3%, variind de la circa 383,23 dolari la aproximativ 389,26 dolari, potrivit sursei citate. Această performanţă relativ modestă contrastează cu nivelurile mai ridicate atinse de indicele S&P 500 faţă de minimele din primăvara anului 2025, sugerând o etapă de „aşteptare” pe Wall Street cu privire la realizarea beneficiilor generate de investiţiile în inteligenţa artificială, conform analizei.

Un aspect important pentru perspectivele pe termen lung este evoluţia obligaţiilor comerciale restante de performanţă (RPO), care au crescut la 625 miliarde de dolari, conform aceleaşi surse. Acest indicator reflectă veniturile contractate, dar încă nerecunoscute, şi sugerează o bază solidă pentru fluxurile viitoare de venituri, precum şi un nivel ridicat al angajamentelor din partea clienţilor, explică Radu Puiu în analiza XTB. Totuşi, argumentul principal al investitorilor rămâne capacitatea companiei de a transforma aceste volume în venituri recurente cu marje ridicate, conform sursei citate.

În acelaşi timp, analiza subliniază că o parte semnificativă a performanţei financiare a Microsoft pare a fi deja integrată în evaluarea bursieră. Compania înregistrează o marjă netă de 39,04% şi un randament al capitalului propriu de 32,34%, indicatori care reflectă un nivel ridicat de profitabilitate, conform aceleaşi surse. Scăderea recentă a acţiunii, de aproximativ 7,74%, este atribuită unei rotaţii a capitalului către sectoare ciclice, precum energia şi sectorul financiar, favorizate de contextul macroeconomic, precizează XTB.

Pe fondul acestor evoluţii, competiţia în sectorul cloud devine mai intensă, conform informaţiilor oferite de XTB. Amazon rămâne un competitor major, cu venituri ale diviziei AWS în creştere cu 24% faţă de anul anterior, până la 35,6 miliarde de dolari, precizează aceeaşi sursă. În acelaşi timp, Google Cloud, parte a Alphabet, a raportat o creştere a veniturilor de 48%, ceea ce sugerează intrarea într-o nouă etapă a competiţiei, caracterizată printr-o dinamică mai fragmentată şi mai intensă, conform analizei XTB.

Dincolo de competiţia directă, analiza evidenţiază şi riscuri structurale pe termen lung. Unul dintre acestea este schimbarea generaţională în mediul enterprise, având în vedere că o nouă generaţie de decidenţi, familiarizată cu ecosistemul Google, începe să preia poziţii de conducere, conform aceleaşi surse. Având în vedere cota de piaţă mai mare a Google Chrome şi Gmail comparativ cu Edge şi Outlook, precum şi dezvoltarea soluţiilor de inteligenţă artificială generativă, cum ar fi Gemini, există riscul ca avantajul tradiţional al Microsoft în mediul corporate să fie pus sub presiune, menţionează XTB.

O altă preocupare se referă la impactul agenţilor AI asupra modelului de business bazat pe licenţiere, conform analizei sursă. Dacă aceste tehnologii vor permite automatizarea unor sarcini realizate în prezent de mai mulţi angajaţi, există riscul ca necesarul de licenţe software, inclusiv pentru Office 365, să scadă, conform aceleaşi surse. Totuşi, Microsoft încearcă să contracareze acest risc prin integrarea soluţiilor AI, cum ar fi Copilot, în produsele existente, oferite la un cost suplimentar, subliniază XTB. Această abordare sugerează că utilizatorii enterprise nu părăsesc ecosistemul, ci sunt dispuşi să plătească mai mult pentru funcţionalităţi extinse, conform aceleaşi surse.

Analiza XTB subliniază, de asemenea, dependenţa ridicată a economiei globale de infrastructura Microsoft, evidenţiată de întreruperea globală din iulie 2024, care a demonstrat rolul esenţial al sistemului Windows. În acest context, migrarea către alte platforme rămâne dificilă pentru organizaţiile mari, ceea ce oferă companiei un avantaj competitiv important, precizează sursa citată.

În ceea ce priveşte perspectivele pe termen scurt, rezultatele financiare ce urmează a fi publicate la finalul lunii aprilie 2026 sunt considerate esenţiale pentru direcţia acţiunii, subliniază analiza sursă. Investitorii vor monitoriza evoluţia consumului de Azure şi AI, dinamica RPO şi nivelul cheltuielilor de capital necesare pentru menţinerea avantajului competitiv în infrastructura de inteligenţă artificială, conform XTB.

Conform sursei citate, deşi perspectivele pe termen lung rămân favorabile, evaluarea ridicată a companiei implică un grad crescut de sensibilitate la eventuale rezultate sub aşteptări, ceea ce ar putea genera reacţii negative din partea pieţei.

{kind=link}