F.A.

Ziarul BURSA #Piaţa de Capital / 6 februarie

Ianuarie 2026 a fost marcat de mişcări semnificative pe pieţele globale, caracterizate printr-un amestec de riscuri geopolitice, volatilitate crescută şi rezultate financiare puternice. Bursele din Statele Unite şi Europa au atins noi maxime istorice, susţinute de sezonul raportărilor financiare şi de o dinamică economică rezilientă, în timp ce Asia a avut o revenire notabilă prin creşterea industriei şi performanţe bursiere solide. Pe pieţele de active, aurul a captat atenţia investitorilor printr-un raliu spectaculos, urmat de o corecţie abruptă, petrolul a rămas susţinut de riscurile geopolitice, dar limitat de aşteptările de surplus, iar Bitcoin a traversat cea mai provocatoare lună din ultimii ani, pe fondul unei atitudini mai prudentă a investitorilor, conform unui raport de la Departamentul de Analiză al TradeVille.

Riscurile geopolitice au crescut în luna ianuarie, fiind amplificate de ameninţările preşedintelui Trump la adresa Groenlandei şi a Uniunii Europene, de preluarea aproape totală a Venezuelei de către administraţia sa, dar şi de debutul sezonului raportărilor financiare. De asemenea, o nouă decizie de politică monetară a influenţat pieţele. Nominalizarea lui Kevin Warsh ca posibil preşedinte al Fed, la sfârşitul lunii ianuarie, a generat marcări ample de profit şi a reînnoit temerile legate de o politică monetară potenţial mai restrictivă.

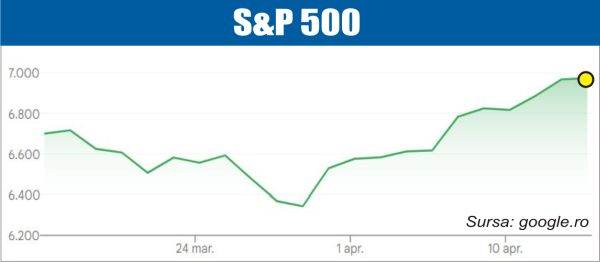

Indicii bursieri americani S&P 500 şi Dow Jones au înregistrat noi maxime istorice în luna ianuarie, cu aprecieri de 1,37% şi respectiv 1,73%, indicele S&P 500 atingând pentru prima dată 7.000 de puncte. Indicele Nasdaq Composite a crescut cu 0,95%, în timp ce Russell 2000 a scăzut cu 1,3%.

Sectorul energiei a fost cel mai performant din S&P 500, cu o creştere de 14%, în timp ce sectorul financiar a înregistrat o depreciere de 2,41%.

Sezonul raportărilor financiare a început în luna ianuarie, iar până acum, 75% dintre companiile din S&P 500 au raportat surprize pozitive privind profitul pe acţiune (EPS), iar 65% au avut surprize pozitive la venituri. Rata estimată de creştere anuală a câştigurilor pentru S&P 500 pentru ultimul trimestru din 2025 este de 11,9%, conform Factset, ceea ce ar marca al cincilea trimestru consecutiv cu creşteri ale câştigurilor în două cifre pentru indice.

Acţiunile gigantilor tehnologici au avut evoluţii mixte în ianuarie, Meta având cea mai mare creştere, de 8,55%, în timp ce acţiunile Microsoft au înregistrat cea mai mare scădere, de 11%, influenţate de raportările financiare pentru trimestrul patru din 2025.

Datele economice din SUA au fost variate în luna ianuarie, deşi indicatorul GDPNow al Fed din Atlanta, care analizează cele mai recente date economice, estimează o creştere de 5,4% pentru trimestrul patru.

– PIB real a crescut cu o rată anuală de 4,4%, faţă de 3,8% înregistrat în trimestrul al doilea. Indicele ISM din industrie a scăzut pentru a treia lună consecutiv, atingând 47,9 în decembrie 2025, comparativ cu 48,2 în noiembrie. Indicatorul Flash S&P PMI compozit pentru ianuarie a crescut uşor, ajungând la 52,8, de la 52,7 în decembrie.

– Indicele de Încredere a Consumatorilor a scăzut cu 9,7 puncte în ianuarie, la 84,5 (cel mai scăzut nivel din 2014), faţă de un nivel revizuit de 94,2 în decembrie.

– Indicele Preţurilor de Consum a crescut cu 0,3% în decembrie, ajustat sezonier, şi cu 2,7% în ultimele 12 luni, acelaşi nivel ca în perioada anterioară. Indicele preţurilor PCE a crescut cu 0,2% atât în octombrie, cât şi în noiembrie.

– Pe piaţa muncii, numărul de locuri de muncă non-agricole a crescut cu doar 50.000, iar rata şomajului a fost de 4,4%.

– Pentru întregul an, numărul de locuri de muncă a crescut cu 584.000, cel mai slab avans din 2020.

După trei reduceri consecutive de dobândă, în şedinţa din 28 ianuarie, Rezerva Federală (Fed) a menţinut neschimbată rata de referinţă a fondurilor federale, conform aşteptărilor pieţei. Declaraţia FOMC şi conferinţa de presă au oferit foarte puţine indicii cu privire la momentul următoarei reduceri de dobândă, menţionând că „amploarea şi momentul ajustărilor suplimentare” ale ratei de politică monetară vor depinde de datele viitoare şi de perspectivele economice. Conform CMEGroup, o primă reducere cu 25 de puncte de bază a dobânzii în acest an este estimată pentru luna iunie (50%).

Principalele burse europene au înregistrat noi maxime istorice în ianuarie, încheind luna cu aprecieri între 0,20% (DAX) şi 3,18% (STOXX 600). Indicii DAX şi FTSE100 au depăşit pragurile de 25.000, respectiv 10.000 de puncte. Indicele francez CAC 40, deşi a atins un nou maxim istoric, a terminat luna în teritoriu negativ, cu o scădere de 0,28%.

Economia europeană a început anul 2026 într-un context mixt, cu date macro moderate şi semnale divergente privind dinamica activităţii economice şi perspectivele de creştere.

Rata anuală a inflaţiei în zona euro a scăzut la 1,9% în decembrie 2025, de la 2,1% în noiembrie, situându-se uşor sub estimarea preliminară de 2%. Este prima dată din luna mai când inflaţia coboară sub ţinta de 2% a Băncii Centrale Europene (BCE), ceea ce întăreşte aşteptările că ratele dobânzilor vor rămâne neschimbate pentru o perioadă mai lungă. Cu un an în urmă, rata era de 2,4%. Inflaţia de bază, care exclude energia, alimentele, alcoolul şi tutunul, a scăzut la 2,3%, cel mai redus nivel din ultimele patru luni. Inflaţia anuală în Uniunea Europeană a fost de 2,3% în decembrie 2025, faţă de 2,4% în noiembrie şi 2,7% cu un an în urmă. Cele mai reduse rate anuale au fost înregistrate în Cipru (0,1%), Franţa (0,7%) şi Italia (1,2%). Ratele anuale cele mai ridicate au fost în România (8,6%), Slovacia (4,1%) şi Estonia (4%). Comparativ cu noiembrie 2025, inflaţia anuală a scăzut în 18 state membre, a rămas stabilă în trei şi a crescut în şase.

În ceea ce priveşte Produsul Intern Brut, economia zonei euro a crescut cu 1,3% în ritm anual în ultimul trimestru din 2025, marcând cel mai lent ritm de avans din ultimul an, dar înregistrând doar o uşoară încetinire faţă de 1,4% în trimestrul precedent, depăşind aşteptările pieţei, care indicau o expansiune de 1,2%. Dintre statele membre, Irlanda a consemnat cea mai puternică creştere, de 6,7%, urmată de Spania (2,6%), Lituania (2,5%), Portugalia (1,9%) şi Olanda (1,8%). Ritmuri mai moderate de creştere au fost înregistrate în Franţa (1,1%), Belgia (1,1%), Estonia (1%), Austria (0,7%), Italia (0,8%) şi Germania (0,4%). Pe întregul an 2025, PIB-ul zonei euro a crescut cu 1,5%.

Discuţiile între liderii europeni privind coordonarea politicilor economice şi fiscale au continuat, iar Consiliul UE a analizat extinderea regimului de sancţiuni internaţionale, inclusiv măsuri care pot influenţa fluxurile comerciale şi de capital.

În plan economic, Uniunea Europeană a încheiat un acord cu India, care va reduce semnificativ tarifele pentru majoritatea bunurilor, având scopul de a stimula comerţul bilateral şi de a diminua dependenţa de Statele Unite, având în vedere tensiunile comerciale globale crescute. Acordul este aşteptat să dubleze exporturile UE către India până în 2032, prin eliminarea sau reducerea tarifelor pentru 96,6% din bunurile tranzacţionate, estimându-se economii de 4 miliarde de euro din taxe vamale pentru companiile europene.

Producătorii din Asia au început anul cu o activitate industrială solidă, înregistrând îmbunătăţiri în rândul marilor exportatori, precum Japonia şi Coreea de Sud.

În Japonia, indicele Nikkei 225 a avut o evoluţie pozitivă, menţinându-se aproape de maximele istorice. Indicele a atins un nou record intraday de aproximativ 54.400 de puncte la mijlocul lunii, marcând o creştere de aproape 5% în ianuarie, susţinută de performanţa sectorului tehnologic şi de revenirea comenzilor externe. În Hong Kong, indicele Hang Seng a crescut cu aproximativ 7% în luna ianuarie, iar în Coreea de Sud, indicele Kospi a avut una dintre cele mai puternice evoluţii, cu o creştere de aproximativ 24% şi depăşind pentru prima dată pragul de 5.000 de puncte.

Activitatea manufacturieră din China a accelerat în luna ianuarie, pe măsură ce operatorii din domeniu au crescut ritmul de producţie şi au devansat livrările înaintea vacanţei prelungite de Anul Nou Lunar, cu un PMI care a depăşit 50 (50,3 – cel mai ridicat nivel din octombrie), conform aşteptărilor analiştilor, depăşind 50,1 din decembrie. Comenzile noi totale au crescut pentru a opta luna consecutivă, iar comenzile noi la export au revenit pe creştere, susţinute de cererea mai ridicată din partea clienţilor externi, în special din Asia de Sud-Est. Încrederea în mediul de afaceri a scăzut, însă, la un minim al ultimelor nouă luni, pe fondul îngrijorărilor legate de creşterea costurilor.

În Coreea de Sud, sectorul manufacturier a crescut în ianuarie în cel mai rapid ritm din aproape un an şi jumătate, pe fondul unei cereri externe puternice, care a atins aproape un maxim al ultimilor cinci ani. Indicele PMI a urcat la 51,2 în ianuarie, de la 50,1 în decembrie, atingând cel mai ridicat nivel din august 2024. Producţia a crescut pentru prima dată în ultimele patru luni, iar comenzile noi au avansat în cel mai rapid ritm din iunie 2024, optimismul producătorilor privind evoluţia din următoarele 12 luni atingând cel mai ridicat nivel din mai 2022, notează TradeVille.

În Japonia, activitatea din industria prelucrătoare a crescut în i

{kind=link}